Infrastrukturë

Ferizaj rajoni me numrin më të ulët të huamarrjeve të kredive

Banka Qendrore e Republikës së Kosovës (BQK) publikon studimin e dytë me radhë për vlerësimin e ngarkesës me borxh të huamarrësve në sektorin financiar të Kosovës.

Gjysma e kontratave aktive kreditore të huamarrësve ishin hua (50.4 përqind), pasuar nga mbitërheqjet dhe kreditkartelat të cilat përfaqësuan 19 përqind, respektivisht 30 përqind të kontratave aktive.

Llojet e tjera të kontratave kreditore përbënin vetëm 0.6 përqind të gjithsej portofolit kreditor.

Shpërndarja e lartcekur e kontratave kreditore me dominim të huave ndikohet nga sektori mikrofinanciar, i cili operon pothuajse vetëm me hua (99.6 përqind të kontratave aktive në sektorin mikrofinanciar janë kredi dhe vetëm 0.6 përqind lizing financiar). Ndërsa, në kuadër të sektorit bankar shpërndarja e kontratave kreditore sipas produktit kreditor është më e barabartë.

Kjo shpërndarje ka dallime të theksueshme brenda institucioneve të sektorit bankar, gjë që reflekton strategjitë e ndryshme të bankave për fokusim në produkte të caktuara kreditore. Përdorimi i produkteve të ndryshme kreditore rezulton me dallime statistikisht të rëndësishme sipas karakteristikave socio-demografike.

Kreditkartelat përdoren në përqindje më të lartë në vendbanime urbane, ku 71.6 përqind e huamarrësve urban janë përdorues të tyre kundrejt 50.7 përqind të huamarrësve në vende rurale.

Pjesëmarrje më të lartë të përdoruesve të kreditkartelave kishte rajoni i Prishtinës, 73 përqind të huamarrësve për dallim nga mesatarja prej 63.6 përqind e të gjitha rajoneve.

Ferizaj ishte rajoni me numrin më të ulët të përdoruesve. Huamarrësit në grup moshën 31-40 vjet ishin përdorues më të shpeshtë të kreditkartelës, ndërsa përdoruesit më të rrallë ishin grup-mosha mbi 60 vjet si dhe deri në 30 vjet.

Gratë rezultuan përdoruese më të mëdha të kreditkartelave, ku 49.9 përqind e grave kishin bilanc pozitiv në kreditkartelë krahasuar me 44.8 përqind të burrave.

Sipas profesionit, përdorues më të shpeshtë kryesisht ishin profesionet me kualifikime më të larta si profesionistët, teknikët dhe bashkëpunëtorët profesional, por edhe profesionet e forcave të armatosura dhe studentët.

Kreditkartelat përdoreshin më shumë në ekonomitë familjare me dy të punësuar, ndërsa më pak në ato me vetëm një të punësuar dhe me më shumë se katër të punësuar. Huamarrësit me kontrata kreditore në më shumë se një institucion financiar ishin përdorues më të mëdhenj të kreditkartelave.

Tendenca pak më të mëdha të përdorimit të kreditkartelave kishin huamarrësit që nuk posedonin hua aktive. Ndërsa, tendencat e përdorimit të kreditkartelave ishin shumë më të mëdha te huamarrësit që përdornin mbitërheqje.

Përdorues më të shpeshtë të kreditkartelave ishin huamarrësit që kishin hua aktive të ristrukturuar (74.3 përqind në krahasim me 62.1 përqind të huamarrësve pa kredi të ristrukturuara).

Mbitërheqjet rezultuan të kenë tendencë të përdorimit më të shpeshtë nga huamarrësit që kanë edhe hua, nga të cilët 49.0 përqind përdorin po ashtu mbitërheqje për dallim nga 39.2 përqind e përdoruesve të mbitërheqjve që nuk posedojnë hua.

Tendencë shumë më të lartë të përdorimit të mbitërheqjeve kanë shfaqur huamarrësit që kishin edhe kreditkartelë (69.0 përqind krahasuar me 11.9 përqind jo-përdorues të kreditkartelave). Rrjedhimisht, huamarrësit me më shumë se një kontratë kreditore, përkatësisht tri e më shumë, ishin përdorues më të mëdhenj të mbitërheqjeve.

Tendencat e përdorimit të mbitërheqjeve ishin më të larta për klientët me kontrata aktive nga një institucion i vetëm (50.2 përqind krahasuar me 44.1 përqind për klientët me kontrata aktive nga institucione të ndryshme), gjë që sugjeron se klientët preferojnë të përdorin mbitërheqje në të njëjtën bankë ku kanë kontratë tjetër kreditore (përkatësisht hua apo kreditkartelë).

Edhe tek mbitërheqjet, përdoruesit më të shpeshtë, me borxh aktiv në mbitërheqje, ishin ata me kredi aktive të ristrukturuara (25.7 përqind në krahasim me 16.2 përqind të huamarrësve pa kredi të ristrukturuara)./Media Ndërtimi.

Infrastrukturë

Këto janë dhjetë qytetet më të mira për këmbësorët

Me 1,475 miliardë automjete në botë dhe rreth 8,1 miliardë njerëz, ka afërsisht 182 makina për çdo 1000 njerëz.

Kjo do të thotë, se ka një pjesë të konsiderueshme të njerëzve në botë, që nuk mund të ngasin ose nuk kanë makinë.

Nëse jeni një nga ata njerëz, ose thjesht preferoni të lëvizni në një qytet në këmbë, në vend që të qëndroni pas timonit, atëherë lexoni më tej.

Sigurisht, shumë qytete në mbarë botën, mburren me sisteme shumë eficiente të transportit publik, por nëse jeni në gjendje, mënyra më e mirë për të vizituar një vend, është duke ecur.

Europa mbizotëron të gjithë kontinentet e tjera në këtë listë. Tokio është i vetmja qytet jo-europiane, në vendin e gjashtë. Por, duke qenë se kryeqyteti japonez, ka 264 rrugë për të ecur, sigurisht që ka fituar vendin e tij.

- Mynih

2. Milano

3. Varshavë

4. Helsinki

5. Parisi

6. Tokio

7. Madrid

8. Oslo

9. Kopenhagen

10. Amsterdam janë qytetet më të mira për këmbësorët./Media Ndërtimi

Infrastrukturë

Vihet gurthemeli i Klinikave të Hemato-onkologjisë dhe Nefrologjisë

Gurthemeli për ndërtimin e objektit për Klinikën e Hemato-onkologjisë dhe Klinikën e Nefrologjisë u vendos sot (02.05.2024) nga Ministri i Shëndetësisë, Arben Vitia dhe Drejtori i SHSKUK-së, Elvir Azizi.

Ky objekt mbi 3 mijë e 700 metra katrorë do të kushtojë rreth 4.3 milionë euro dhe sipas ministrit do të plotësojë standardet moderne e do të mundësojë ofrimin e shërbimeve të reja.

“Do të plotësojë shumë standarde moderne, të cilat tani për shkaqe të infrastrukturës së vjetër dhe të dëmtuar, klinikat përkundër angazhimit dhe përkushtimit maksimal nuk kanë mundur të jepen një pjesë e shërbimeve” – tha ai.

Vitia tha se faza e implementimit të këtij projekti është 3 vjet.

1 mijë e 100 metra të kësaj hapësire, sipas Vitisë do të jenë për pjesën diagnostike të klinikave.

Mbi 3 mijë e 700 metra katrorë, ku rreth 1 mijë e 100 metra katrorë do të jenë për pjesën diagnostike.

“1 mijë e 100 metra katrorë, dyfishim të kapaciteteve për Nefrologji dhe diku rreth 1 mijë e 600 metra katrorë për hemato-onkologjinë” – shtoi ai.

Objekti i ri, siç tha minsitri përveç se do të ofrojë shërbime të jashtëzakonshme do të krijojë edhe kushte shumë më të mira pune për profesionistët shëndetësorë.

Hemato-onkologjia merret me kanceret e gjakut dhe të indeve gjakformuese, përfshirë leukeminë. Ndërsa, Nefrologjia është degë e mjekësisë e cila diagnostikon dhe trajton sëmundjet e lidhura me veshkat.

I pyetur nga KALLXO.com për vazhdimin e ndërtimit të objektit për Klinikën Emergjente, i cili mbeti në gjysmë, Vitia tha se Organi Shqyrtues i Prokurimit ka dhënë dritën e gjelbër dhe se sivjet do të vazhdojë puna për këtë objekt.

“Më në fund është zgjidhur nyja që ka zgjatur nga viti 2015-2016 në mos gaboj. Tani ka ardhë nga OSHP vlerësimi se krejt mund të vazhdojmë dhe po pritet nënshkrimi i kontratës për të filluar punën” – tha Vitia.

Pas ndërtimit të Emergjencës së re, udhëheqësi i shëndetësisë tha se Kosova do të ketë një nga qendrat emergjente më moderne në rajon.

Për këtë projekt ishin nisur hetime edhe nga Prokuroria./Media Ndërtimi

Infrastrukturë

Shtëpia-muze që ruan dhimbjet e viktimave të masakrës së Poklekut

Këpucë, pantallona, xhemperë, xhaketa, libra, fletore e sende të tjera qëndrojnë si dëshmi të krimeve të luftës në shtëpinë-muze në fshatin Poklek të Drenasit.

Ato u takojnë disa prej 53 civilëve shqiptarë, kryesisht fëmijë, gra dhe të moshuar që u vranë dhe më pas u dogjën nga forcat policore serbe më 17 prill të vitit 1999.

Shtëpia u shndërrua në muze të kujtesës së krimeve ndaj popullatës civile nëpërmjet një intervenimi të Ministrisë së Kulturës, Rinisë dhe Sportit.

Por, dyert e këtij objekti shumicën e kohës mbesin të mbyllura në mungesë të një ciceroni që vizitorëve do t’ua rrëfente këtë ngjarje tragjike.

Në këtë shtëpi, më 17 prill të vitit 1999 u vranë 24 fëmijë të moshës nga 6-muajsh e deri në 14 vjeç.

Atë ditë u vranë bashkëshortja dhe katër fëmijët e Fadil Muqollit.

Vajza, Shehidja, ishte 14 vjeçe, ndërsa djemtë: Naseri 12 vjeç, Ylberi 10 vjeç dhe Egzoni 4 vjeç.

“Është shumë e vështirë për t’u futur aty. Për ne, familjarët, është shumë e rëndë ta vizitojmë atë vend e lëre më ta mirëmbajmë”, shprehet Muqolli.

Si për shumë vrasje e masakra të tjera në mbarë Kosovën, as për Poklekun nuk pati dënime.

Disa familjarë, përfshirë Fadilin, shpresojnë se ndonjëherë do të ketë drejtësi dhe të dënohen personat që kryen vrasjet, por shumë të tjerë e kanë humbur shpresën.

Sipas të dhënave të publikuara nga Fondi për të Drejtën Humanitare, gjatë luftës në Kosovë, më 1998-1999, janë vrarë mbi 13.500 persona – 76 për qind e të cilëve besohet se kanë qenë civilë.

Për më shumë se 1.600 persona të zhdukur në luftë vazhdon kërkimi./Media Ndërtimi

Renault prezanton SUV-in e ri Symbioz

Këto janë dhjetë qytetet më të mira për këmbësorët

Vihet gurthemeli i Klinikave të Hemato-onkologjisë dhe Nefrologjisë

Shtëpia-muze që ruan dhimbjet e viktimave të masakrës së Poklekut

Ligji i Punës të rikthehet në agjendën legjislative

Marriott nënshkruan mega marrëveshje me NEOM për të ndërtuar në Trojena

Pse duhet të filloni ta trajtoni Inteligjencën Artificiale si një koleg të ri?

Integrimi i shteteve baltike në rrjetin hekurudhor evropian përgjatë një linje 830 km do t’iu kushtojë 5.8 miliardë euro

Industria e ndërtimit po bëhet gjithnjë e më e varur nga zgjidhjet e teknologjisë dixhitale

Kërkesa për ndërtim në SHBA është ende në rritje pavarësisht mungesës së punëtorëve

Ndërtuesi thotë se i përfundoi punët sipas kontratës te ‘Prishtina e Re’, 40 familje të një kompleksi mohojnë këtë, mbesin pa kushte jetese

Në Kosovë po prodhohen shtëpi të gatshme me beton të parafabrikuar [video]

Agroturizmi më i madh në Ballkan ndërtohet në Suharekë

Këto janë 5 kompanitë ndërtimore më të mëdha në Prishtinë, prinë Marigona Hill

Kush po i pengon hetimet në rastin “Brezovica” ku u sekuestruan 75 villa

Pa e shkatërruar natyrën, lagjja Area34 vjen me shumë kasolla në liqenin e Batllavës

Lëndohen dy punëtor të ndërtimit pas rrëzimit të një plloçe në Kaçanik

Rruga A del këtë javë në tenderim, do të ketë gjashtë korsi

Kompania kosovare “FORMON” krijon ventilatorë të frymëmarrjes

Rinovohen disa ndërtesa banimi në Gjakovë, shpenzojnë më pak energji elektrike

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoKryeministri i Tajlandës premton ndërtimin e objektit më të lartë në botë

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoAbdixhiku: Do të ndërtojmë termocentral me gaz gjysmë miliardësh

-

Aktuale3 days ago

Aktuale3 days agoProkuroria Speciale e fton në intervistim zv. ministrin e Infrastrukturës Hysen Durmishin

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoKryeministri Kurti ua dorëzon çelësat e banesave 56 familjeve në Graçanicë

-

Aktuale3 days ago

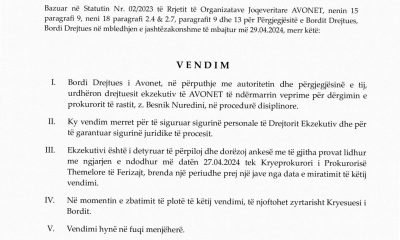

Aktuale3 days agoAVONET: Prokurori i rastit të dërgohet në procedurë disiplinore

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoMali i Zi paditet nga Florin Krasniq për ndalimin e ndërtimit të dy hidrocentraleve të vogla në në Plavë

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoPolonia do të ndërtojë termocentralin e parë bërthamor në vitin 2026

-

Infrastrukturë3 days ago

Infrastrukturë3 days agoVelipoja me gërmadha, rrënimi i objekteve prishin imazhin në prag të sezonit veor